不動産投資の価値のリスク

RISK

空室リスク・家賃下落リスクRISK01

不動産投資の主な収入は家賃収入です。そのため、最も大きなリスクとして認識されているのが、空室で収入がゼロになるリスクです。 また、空室リスクと対になっているのが、家賃下落リスクです。増えた空室を埋めるために家賃を下げざるをえなくなってくるからです。賃料下落リスクは、都心ではあまり大きくありませんが、シミュレーションの際には賃料下落を考慮に入れて、利回りなどを考える必要があります。

対 策 Measures

空室の発生を起こす問題を回避するために…

需要が高い物件を選ぶ

物件選びの時点から、「利回り」や「物件価格」という要素だけではなく、需要が高く、空室リスクの低い物件かどうかという視点で選ぶようにしましょう。

取得前にエリアを厳選する

いくら良い物件でも、エリアに成長性や需要がなければ良い評価はつきません。ワンルームマンションの需要が高いのは首都圏もしくは大都市の都心部、もしくは都心部へのアクセスがいい駅の徒歩圏内に限られます。またそれ以外でも、例えば、新しい商業施設や観光資源の開発などを中心として街の再開発が進み、賃貸需要が高まることもありますし、その逆で、再開発の計画が中止になったり、近くにあった大学や大企業が移転したりすることで、エリアの価値が下がってしまうケースも考えられます。 エリア選定においては今の状況や評価だけでなく、5年後・10年後の状況を見据えて検討すると同時に、都心のように複数の開発計画が同時進行しているエリアや、入居者属性に偏りが少ないエリアを選ぶという対処があります。

魅力ある物件かどうか

魅力のモノサシは人それぞれです。ハイテクが進む半面、その逆がもてはやされ、古い建物のリノベーションに興味を持つ人が増えているのも時代の流れと言えるでしょう。 おしゃれの定義でさえ、時代によって変わってきます。そんななかでも普遍性のある基本があります。それは「気持ちいいかどうか」ということです。 汚い、狭い、古臭い物件に空室が増えるのは当然、管理会社にしっかりとした清掃を指示し、気持ちいい物件のイメージを確立することが必要です。

賃貸管理会社の客付けは強いか

空室を作らないための「客付け」は通常、賃貸管理会社が請け負います。管理会社の「客付け力」で、所有物件の収益性が大きく左右されるのは間違いなく、特に気をつけたいのは、賃貸管理会社が客付けに力を入れていないせいで、空室期間が長引いてしまうことです。「客付け」に定評がある賃貸管理会社を選ぶことで、不動産収入が安定的に得られる可能性も高まるでしょう。

不動産価格下落リスクRISK02

不動産投資の主な目的を家賃収入として、物件を持ち続けているならば不動産価格の下落は問題となりません。しかしながら、物件を持ち続けると資金はそこで凍結されてしまいます。タイミングを見て物件を売って新たに買い入れることで、ステップアップしていくならば、不動産価格が下落しないような回避対策が必要です。

対 策 Measures

売却しやすい立地を加味

売却時も値崩れしにくい、つまり「売却しやすさ」を加味して物件を選ぶことがポイントです。特にリノベーションなどで変更できる室内の設備・仕様などと違って、変更しようがない「立地」は重要条件になります。たとえば「駅から近い物件」などは比較的流動性が高い、好立地の物件を取得することこそが、不動産価格下落リスクに対する有効な策になります。

金利上昇リスクRISK03

ローンを組んで投資用物件を取得する場合、借入金利が上昇するとローン返済額は増えて収支が悪化します。最悪の場合は毎月の家賃収入より返済金額が大きくなる状況に陥ることもありますので、金利が何%上昇すれば毎月の返済額がどの程度、増加するかなど、事前にシミュレーションしておくことが重要です。

対 策 Measures

借入期間を短くする

金利上昇リスク対策としては、キャッシュフローに余裕のある資金計画を組むことがポイントとなります。また借入期間を短くするため、繰り上げ返済という手もあります。家賃収入がある程度、貯れば、その貯金を原資に繰り上げ返済を行います。金利が上昇しても借入期間を短くすることで、リスク対策につながります。

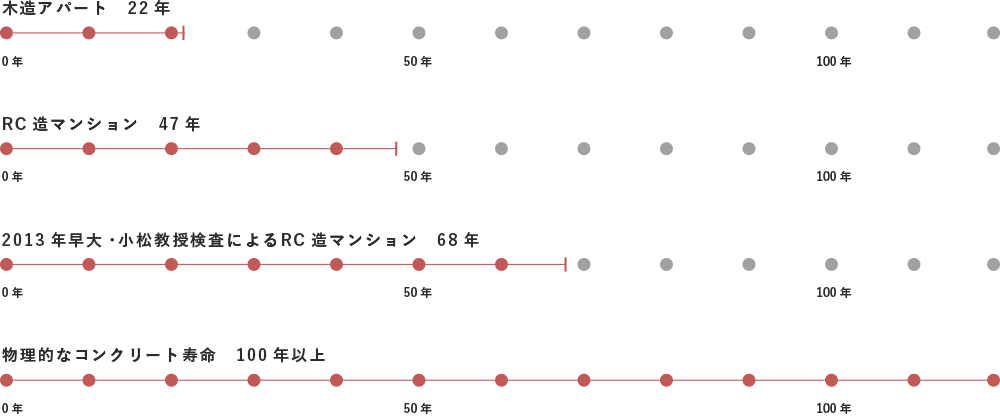

不動産の老朽化(修繕)リスクRISK04

不動産は現物資産なので、建物や設備は経年劣化していきます。老朽化や劣化が進んだマンションは、居住者からのクレームや修繕費が必要になるだけではなく、入居者が集まりにくいため、家賃の下落も招くことになります。収益を確保できずに物件を売却することになっても、思うような価格で売却することができません。

対 策 Measures

事前の予防で回避する

老朽化リスクを抑えるためには、RC造・SRC造のマンションを選ぶことをおすすめします。 日々のメンテナンスが適切に行われていれば、RC造のマンション寿命は60年以上と言われています。逆に管理をずさんにしていると、老朽化が加速度的に進んでしまいます。 老朽化リスクを最小限に抑えるには、新築(築浅)物件に投資するのがベストですが、中古物件を取得する場合ならば、「重要事項調査報告」を確認しましょう。重要事項調査報告書には、過去の修繕履歴や修繕積立金の総額、管理費や積立金の滞納状況や今後の修繕計画が記載されています。築年が経過しているのに修繕積立金が十分に貯まっていなかったり、適切に修繕が行われていなかったりする場合は注意が必要です。

自然災害リスクRISK05

地震や台風、大雨による浸水など災害によるリスクは予測ができず、未然に防ぐことも不可能なため、大きな不安事項となっています。

自然災害が発生してもその被害を最小限に抑えるための予防策を事前に施しておくことが重要となります。

対 策 Measures

物件選びと保険でカバー

対策としては、まず「災害に強い物件」を選ぶことが挙げられます。 例えば、「地震大国」の日本で避けられない震災リスクに備えるポイントとして、耐震基準があります。建物の耐震基準には、「旧耐震基準」と「新耐震基準」があり、新耐震基準は、1981年(昭和56年)6月1日から適用され、震度6強の地震でも建物が倒壊しない構造を基準としています。 阪神淡路大震災や東日本大震災でも、新耐震基準で建てられた分譲タイプのワンルームマンションの倒壊は1棟もありませんでしたが、旧耐震基準のマンションでは、ほぼ同じ立地にも関わらず、大きな被害が出て、居住できなくなってしまった例がありました。 これから不動産投資を考えている人が長期的に安定した賃貸経営を行うためには、1981年以降の物件を選ぶことをおすすめします。また投資物件の立地にも気をつけましょう。いくら構造的に地震に強い建物であっても、地盤が弱ければ意味がありません。行政のハザードマップなどで、災害リスクがどのくらいあるエリアかを調べた上で投資することが望ましいです。さらには「地震保険」にも加入しておけば、安心感は大きくなります。加入する保険の補償範囲や支払う保険料との費用対効果を考えた上で検討しましょう。 資金に余力のある方は分散投資という方法もあります。保有する物件のエリアを分散することでリスク分散するという考え方です。

サブリースによる契約形態などのリスクRISK06

対 策 Measures

契約書の内容のチェックは慎重に。

「長期家賃保証」や「格安な管理費」という落とし穴あり

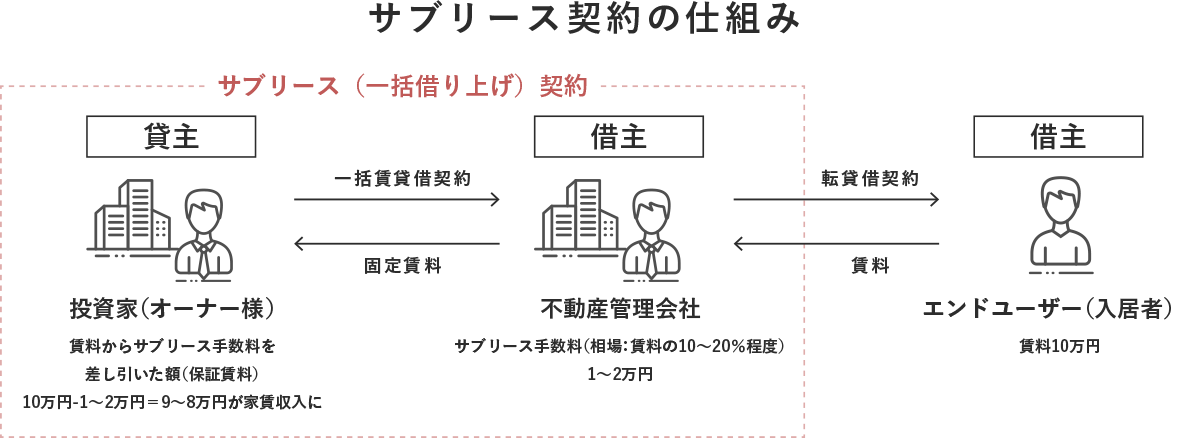

サブリースとは、投資家(オーナー様)が取得された投資用物件を不動産管理会社に一括して賃貸し、不動産管理会社が、物件の各部屋をエンドユーザーに転貸する契約のことを言います。

多くの場合、賃料は実勢家賃をベースに一定割合で決められ、空室であっても不動産管理会社から賃料が支払われる家賃保証が魅力となっています。不動産管理業者が保証する賃料は、賃料の80%〜90%とされているのが一般的で、つまりサブリースを活用するには、賃料の10%~20%の手数料がかかるということです。それゆえに手数料が安い会社を選びがちですが、その契約内容にはオーナー様に不利な条項が付いている場合があります。

「長期で家賃が保証されているから安心」「管理手数料が安いからお得」と安易に判断する前に、必ず家賃保証や解約条項など、契約書の内容を読んで内容を確認し、検討を重ねた上で、最終的に判断することが大切です。

サブリース契約では、投資家(オーナー様)は、不動産管理会社の取り分を差し引いた賃料しか受け取れませんので、相場の賃料の10~20%程度少ない賃料しか受け取れません。

しかし、投資家(オーナー様)は、不動産会社と賃貸借契約を結ぶだけで、入居者の募集と管理を一体で任せられるというメリットがあります。

投資家(オーナー様)のメリット Merit

①経営が安定

空室リスクや滞納リスクを負わなくて済む

②手間の削減

入居者との交渉や貸室の管理をしなくてよい

どんな会社にサブリース契約をお願いすべきか見逃しがちな落とし穴に注意

契約内容の確認は、国土交通省住宅局が「サブリース住宅原賃貸借標準契約書」の記載要領など、全般的な注意点をまとめていますので、ぜひ参照してみてください。

●オーナー様側からは正当事由なしに解約できない

サブリース契約に関して、投資家(オーナー様)は、複数の不動産管理会社を比較して、一番条件の良いところを選びたいまたは、現在の管理会社をやめて別の条件のいい会社と締結しなおしたいと考えられると思います。

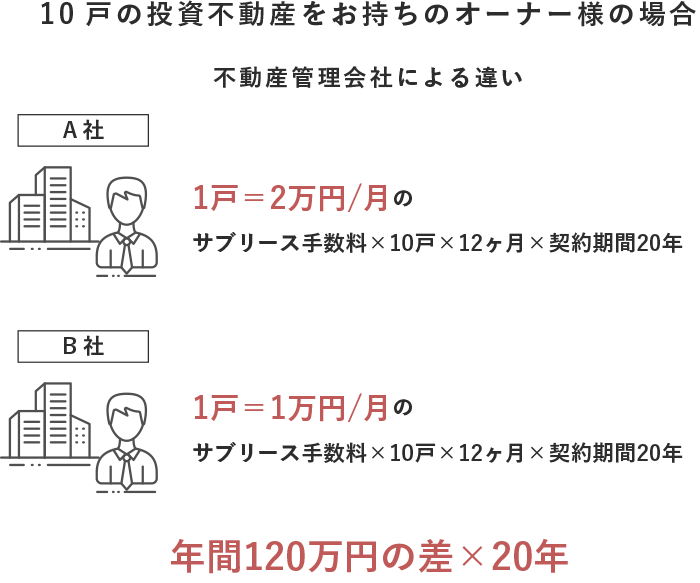

契約期間20年間で2400万円も多く支払わなければならない。

少しでも管理手数料が安い会社(B社)と締結したい、と考えられるのは当然です。

ところが

・オーナー様からの中途解約は、原則として行うことができません。

・一般的なサブリース契約では、オーナー様から契約期間の途中で解約を申し出る場合、違約金が発生する可能性があります。

・契約解除するには6ヶ月前、1年前に予告しなければならず、その期間が守られないと、高い違約金を支払わなければならない場合があります。

オーナー様に不利な解約条項付きの契約が少なくないため、契約書の内容のチェックは慎重に

管理手数料の安さだけで

選んではいけない

サブリース契約では、10~20%の手数料をとるのが業界のアベレージとされていますが、不動産管理会社の手数料のパーセントだけを比較して、会社を決めてしまうのは要注意です。

「業界最安値」など管理手数料が圧倒的に安いことをウリにしている会社の場合、手数料は安いけれど、その他の費用負担が多いなど、実質的には利益が薄いというケースがあるためです。