不動産投資の価値のメリット

MERIT

生命保険の代わりにMERIT01

生命保険と不動産投資、どちらが節税になるの?

不動産投資のためにアパートやマンションを取得する際、現金一括払いでない場合はローンを組むケースがほとんどです。そのとき銀行系住宅ローンは、資金調達条件として「団体信用生命保険」に加入することが義務づけられています。通称「団信」といわれるこの生命保険は、契約者が死亡または高度障害状態になったときに受け取る保険金を、ローンの残債にあてる仕組みです。 万が一、オーナー様が不動産のローンが残った状態で死亡してしまっても、ローンを保険金で返済してご家族には無借金の不動産が残されるため、毎月の家賃を継続して受け取ることができ、またまとまった現金が必要な場合は売却をして現金を作ることもできます。

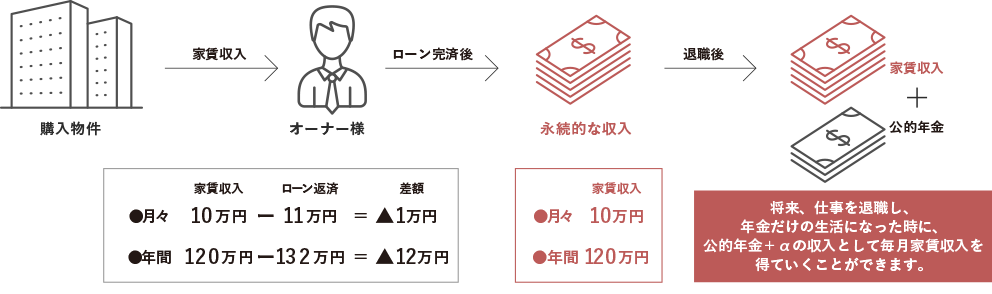

私的年金に代わりにMERIT02

日本は1970年に高齢化社会に突入し、1994年には高齢社会、2007年には超高齢社会、2035年には高齢者人口が33.4%、3 人に 1 人が高齢者となるだろうと言われており、将来は社会保障や年金制度が立ち行かなくなるだろうというのが大方の予想となりつつあります。 現行の年金制度では、将来の年金だけを頼りにできないと判明している以上、国の政策を期待するのではなく、自らでお金を作っていく必要性が増してきているといえそうです。不動産投資は取得時にローンを利用しても賃料収入で返済すれば、ローン完済後は家賃収入をそのまま個人年金の代用として扱えます。安定した家賃収入は、公的年金を補う収入源として期待できます。 実物資産なのでマンションそのものが無限の年金原資となります。

インフレ対策MERIT03

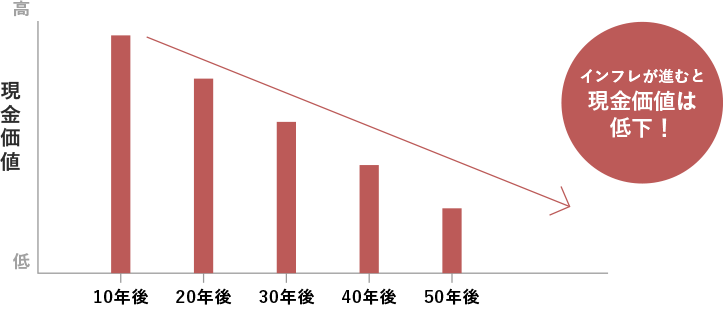

不動産投資は、インフレに強い=マイナス影響を受けにくい特徴があります。

インフレが進むと物価が上昇し、現金や預貯金などの「金融資産」は価値が目減りする傾向にありますが、一方の「現物資産」である不動産の価値は物価と連動するため、インフレに合わせて資産価値は上昇し、しかもインフレ時には家賃相場も上がります。

アベノミクスが掲げた金融緩和策では、インフレ率2%が目標として設定されています。

日本は昭和から平成…とインフレが継続していることもあり、今後もさらにインフレに傾く可能性が予想されます。「金融資産」を「現物資産である不動産」に変えておくことは、インフレ対策に有効だと言えるでしょう。

例えば、20代の若者世代の方が30年後、50歳代になったときには、インフレ率が2%代に達成している可能性が考えられます。

1000万円の現金や預貯金があっても、現金価値が下がれば、大きく目減りしてしまうということです。

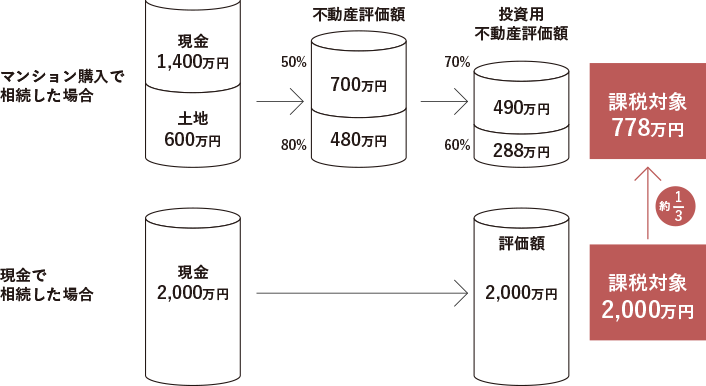

節税効果MERIT04

不動産投資が人気の理由の一つに、節税のメリットが挙げられます。

不動産投資は、利益を得ることだけが目的ではありません。

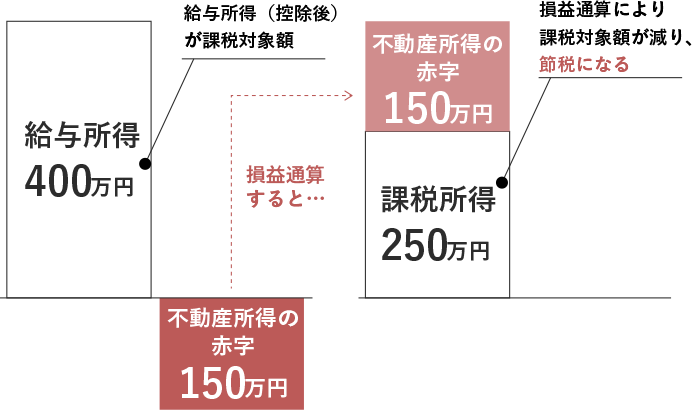

不動産投資は利益に応じて、相当する税が課せられますが、利益を出しつつ、「所得税」「住民税」「相続税」を軽減できる方法があります。不動産投資では、不動産取得時にかかる取得税や固定資産税、減価償却費、管理費、資金調達を受けて不動産取得した場合の借入金利息といったさまざまな費用がかかります。

たとえば、個人で事業をされている方の場合は、年度末の確定申告にて、それらの不動産運用で掛かった費用を経費として計上すれば、「所得税」や「住民税」が還付されることもあります。また、相続があった場合にも、不動産を活用することで「相続税」の納税額を減らせることができる場合があります。

そのため、不動産投資に節税効果を期待する人は少なくありません。

しかし、どこまでを“経費”として計上するか、また計上できるかは投資物件などにより変わってきますし、例えば、減価償却費がとれず課税所得が増えてしまい逆に手残りが減ってしまったり、節税目的の過度な経費計上をしたために、税務調査の対象となるリスクが高まったりすることも。

あくまで不動産投資で重視すべきことは、収益性です。

税引き後の所得、つまり利益をいかに最大化できるかを“トータル”で考えてプランニングすることがポイントとなります。